复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

2016上半年,受首付比例、契税下调等政策刺激影响,叠加资产配置荒下投资需求的释放,行业整体销量持续上升,全国商品房销售面积累计同比增长28%,销售金额累计同比增长42%。房价方面,百城住宅价格指数由年初的4.37%上涨至6月的11.18%,整体实现了量价齐升。

2016H1 商品房销售累计销售面积同比增长28%

2016H 商品房销售累计销售面积同比增长42%

2016H1百城住宅价格指数由1月的4.37%上涨至6月的11.18%

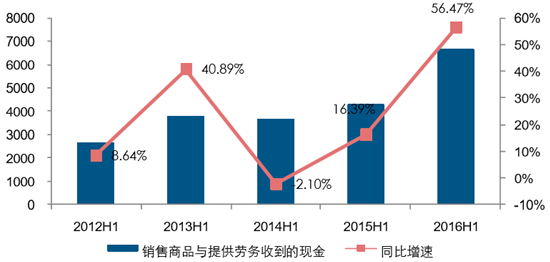

根据选取的140家上市房企,2016年上半年销售商品与提供劳务收到的现金达6674.55亿元,同比增长56.47%,相比2015年同期的16.39%,增速显著提升;预收账款1.08万亿元,同比增长33.54%,2015年中报增速为8.86%。

2016H1上市公司销售商品与提供劳务收到的现金同比增长51.40%

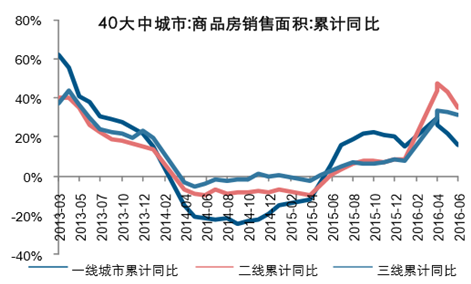

分结构来看,二线城市以35%的累计销量增速跑赢一三线城市;而价格上,一线城市以28.5%的新建住宅价格指数同比增速跑赢二三线城市。受高库存的抑制以及需求不足影 响,三线城市在房价的表现上依然上涨动力不足。

2016H1各线城市商品房累计销售增速分别为17%、35%、31%

2016H1各线城市住宅价格指数同比分别增长为29%、10%、1%

上半年,随着市场的回暖,地产投资逐步回升,4月同比增速提升至7.2%,至6月末 全国房地产累计投资增速6.10%,中部地区表现最为强劲。随着上半年销售的大幅增长,新开工随之全面好转,上半年新开工面积累计增速达14.90%。

2016H1累计投资增速为6.10%

2016H1累计新开工面积同比增速为14.90%

随着分化的加剧,目前市场机会更多的集中在具有经济和人口需求支撑的一二线城市, 并且随着部分城市土地资源愈加的稀缺,上半年的地价也在一路飙升,地王频现。上半年房企拿地总价的同比增速高达97.51%,大幅跑赢拿地建面的增速 35.56%。

2016H1上市房企拿地总价同比增长97.51%,拿地规划建面同增35.56%(亿元,万平)

上半年较高的销量增速带动库存实现了一定的好转,从二季度起库存绝对量由增入减, 至6月底,全国商品房待售面积从7.39 亿平降至7.13 亿平,去库效果明显,但仍处高位。分城市看,市场热度较高的部分区域去化周期已降至10个月以下,例如二线四小 龙中的苏州、南京、合肥;一线城市去化周期在11-14个月左右;三四线城市库存高企,普遍达30个月以上。

2016年6月全国商品房未售面积降至7.13亿平方米(万平方米)

2016年6月部分城市商品房去化周期

上半年房企三项费率同比降低1.80个百分点,其中销售费用率同比降低0.70个百分点、 管理费用率同比降低0.68个百分点,财务费用率也一改前两年同期持续上涨的趋势, 同比下降了0.41个百分点。

2016H1 三项费用率下降1.80个百分点

2016H1管理费用率下降0.68pct,销售费用率降低0.70pct

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |