9月最后一周,金融一揽子政策出台及政治局会议召开的背景下,对市场情绪提振效应明显,国庆节假期市场预期持续发酵,节后首个交易日卷螺期货早盘直线飚高,均创逾4个月高位。然而,好景不长,随着市场交易氛围回落,期价高位重挫,螺纹及热卷主力合约节后最大回撤达10%,唐山钢坯现货两日共回调了180元/吨。

因三大利空因素形成共振,节后钢价大幅回撤也属于意料之中。首先,10月8日上午发改委新闻发布会整体表述延续前期对一揽子增量政策的定调,但暂未出台明确的或超预期的政策,令节前高涨的市场情绪回落。其次,上证指数疯狂上涨千点之后,部分获利盘了结离场,指数节后大幅回撤,也令黑链市场情绪承压。从近日螺纹盘中波动情况来看,期价跟随上证指数情绪运行的特征是比较明显的。最后,回到钢材期货自身,螺纹热卷期货节后强势拉涨至4个月高位,7月份加速下跌之前长时间的区间震荡锁定了相当的套牢盘,短期解套平仓的意愿较强,在这部分做空力量出尽之前,这个价格区间有较大的压力存在。

那么,若要研判后续盘面涨势能否延续,也需要先探讨一下上述三大回撤的因素能否改变。

政策方面的利好无疑将推动市场交易情绪好转,发改委新闻发布会并未有超预期政策出现,但政治局会议非常明确定调,政策发力或仍将持续。央行10月10日发布公告,决定创设“证券、基金、保险公司互换便利”,市场机构可以用手上流动性较差的资产置换以大幅提升资金获取能力,并用于投资股票市场,首期操作规模5000亿元。另外,在总需求不足的背景下,财政和货币协同的必要性大幅抬升,财政部即将在10月12日国新办发布会上介绍“加大财政政策逆周期调节力度”的情况,也使得市场对于财政刺激政策的预期再度升温。因此在政策仍有预期的情况下,股市和黑链仍有趋势性上涨的动力,疯狂上涨之后股市回调也属于正常指标修复的范畴,盘面短期大幅回撤的因素不能持续。

目前来看,黑色系周线级别调整的底部已然形成,四季度在预期推动下的共振反弹行情或将延续,而上涨势能的强弱则将由市场情绪及供需面主导。

短期在宏观预期提振下,部分看多资金参与积极性也有所提升,基建及钢构订单表现稍有起色,房建项目资金到位率整体也稳步小幅攀升,且国庆假期房地产市场热度走高,一线城市新房和二手房销量暴增,预计10月房地产市场销售数据将出现明显增长。住建部、金融监管总局也加大“白名单”项目把关、推送、问题项目修复以及贷款投放力度。

但是,从近期的政策表述看,重点在于促进房价止跌企稳,而目前新房库存周期仍在20个月左右,且房地产市场销售总量依然相对较低,均意味着后续新开工面积增速比较有限。另外,目前项目施工进度并未有明显加速,实际消费增长空间还有待观察,中期依旧存在预期无法兑现的风险。

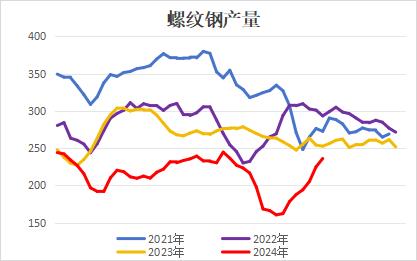

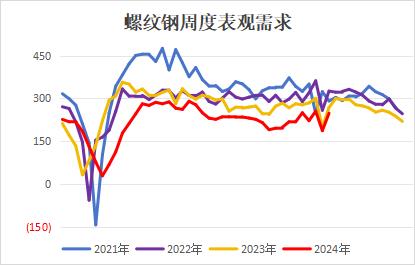

近期高频产业数据来看,螺纹钢周产量连续超过200万吨,昨日建筑钢材成交量下降至13万吨下方,如果继续下降至11-12万吨,那么后续库存压力就会上升。节前更多的是由下游及贸易商集中补库导致的需求集中释放,即便经济刺激政策能改善市场预期,但实际需求能否持续维持在高一阶梯的水平还是有较大不确定性的。

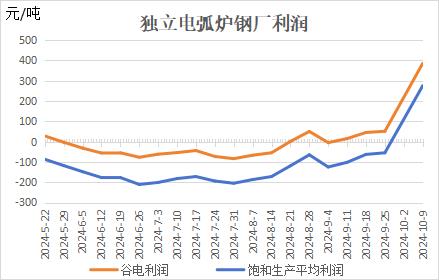

供应端,钢材价格明显上涨之后,近期钢厂利润迅速恢复,独立电弧炉钢厂中已无钢厂处于亏损状态,且盈利比例达到60%,247家高炉钢厂盈利率增至37.66%,钢厂方面增产意愿较强,部分钢厂增加开工时间以及提高生产效率,日均铁水产量重回228万吨,达8月中旬水平。后续政策落地引发市场情绪向好,钢厂产量无疑会继续回升,也将考验需求的承接力。倘若钢厂后续维持较低产量水平,那在煤矿复产持续推进、港口铁矿石库存处于历史同期高位的背景下,原料端的压力也会给产业链带来负反馈的风险。

综合来看,十月本就是传统的钢材需求旺季,叠加政策预期依旧向好,钢材期货价格短暂调整后涨势或将延续,首先有望重新考验前高,不过,也需要注意到,目前新增项目不足、整体施工进度偏慢,螺纹钢消费尚难有大幅增长空间,更多的需要依靠宏观政策预期来托起涨幅,那么后续宽松政策能否接力出台及股市表现值得持续关注。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。