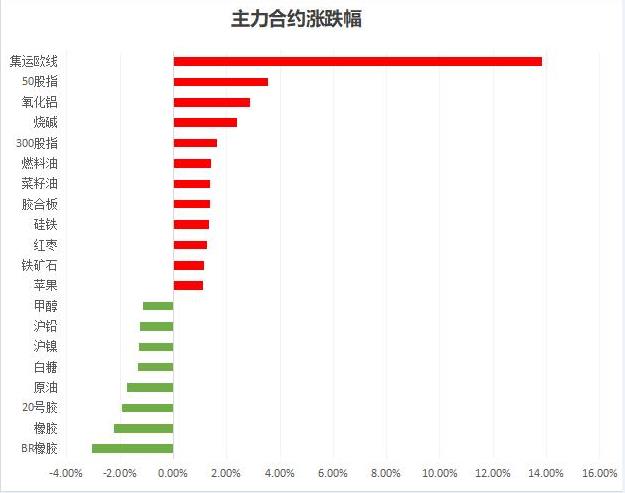

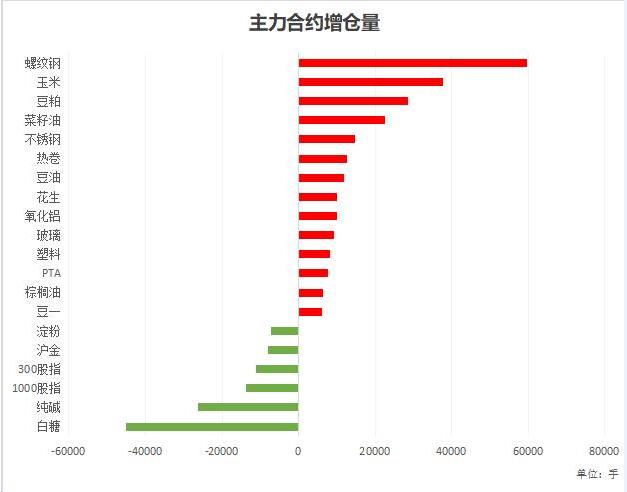

周四A股市场情绪有所回暖,盘中上下起伏较大,多空争夺激烈,上证指数午前重返3350点上方。国内商品涨跌不一,文华商品指数早盘拉升随后震荡运行,截止午间收盘报176.01,微跌0.02%。板块来看,铁合金增仓上行,涨超1%;油脂板块止跌反弹,上涨0.9%;软商及化工板块上午盘跌幅居前。资金方面,文华商品指数流入近20亿,其中油脂链及钢铁板块最受资金青睐,行情回落的石油板块遭遇超17亿资金抛售,近期高位调整的贵金属亦流出逾15亿。

宏观面上,国务院新闻办公室将于10月12日(星期六)上午10时举行新闻发布会,请财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,并答记者问,重点关注是否有超预期政策推出。另外,人民银行网站10月10日发布公告称,中国人民银行决定创设“证券、基金、保险公司互换便利,首期操作规模5000亿元,视情可进一步扩大操作规模。海外方面,美联储会议纪要显示,所有官员均同意降息决定。绝大多数官员同意降息50个基点,一些官员原本更倾向于降息25个基点。不过美元周三仍走高,对美联储公布的9月会议记录反应平静。

午前能化期货中三大橡胶领跌。受累于国际油价连续回调,BR橡胶行情回落,此外节后顺丁胶库存环比增加,下游短期采购积极性偏弱亦施压盘面。天胶跌势逐步发酵,随着国内宏观利好有所消化,叠加EUDR推迟事件,导致天胶反弹力量有所削弱。此外需求端令市场有所担心,9月中国重卡市场销量环比下滑7%,同比下滑32%;国庆假期轮胎企业纷纷放假,国内轮胎开工率回落。

周四午前,SC原油盘面延续弱势,主力合约跌逾1.7%,盘中最低探至550一线下方。伊以冲突的演变仍为油市上的主要矛盾。此前市场预期以色列可能很快会对袭击作出回应,但以色列迟迟未有行动。随着中东局势转向推动黎巴嫩与以色列之间的停火协议,美国官员认为以色列接受打击伊朗常规军事目标的论点,以色列袭击伊朗石油设施的可能性有所下降,原油盘面中的地缘风险溢价持续缩水。

氧化铝夜盘跳空低开后反弹,早间偏强震荡运行,主力合约涨近3%。目前氧化铝基本面仍然利多,云南地区氧化铝冬季减产的风险减弱,加上西北及西南地区电解铝部分产能置换带来部分新增产能投产,均提振四季度氧化铝需求表现。而现阶段氧化铝供应端扰动较为频繁,产能释放受限,据Mysteel了解目前山东及广西新投产能释放尚需时间,供应端氧化铝产量增量有限。目前氧化铝供应紧张局面尚未明显改善,现货报价持续上涨,支撑氧化铝盘面走势。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。